Precios De Transferencia - Su Impacto Tributario Y Financiero En España

Los Riesgos Fiscales De Precios De Transferencia

El costeo híbrido, conforme a Duque et al. (2009), no debe entenderse como una nueva metodología, ya que, su función principal es mezclar las diferentes metodologías existentes, tanto tradicionales como nuevas, y pese a que se sabe poco del término pues no lleva mucho tiempo en la literatura de costos, lo que no es tan novedoso son las combinaciones de las metodologías de costeo que en la práctica se hacen en las empresas; de hecho, resaltan que quienes han abordado el tema consideran que es una experiencia administrativa y contable que podría traer grandes beneficios a las empresas y que mejora notablemente la puesta en marcha de los procedimientos de costeo.

Básicamente, estudia el costeo por operaciones para la valoración de productos, como paso previo a la determinación de precios justos en el marco de las regulaciones venezolanas y analiza las implicaciones de forzar las estructuras de costos a unas cifras porcentuales de gastos ajenos y márgenes de rentabilidad prefijados. El artículo se estructura en cinco apartados, a saber: en el primero, se definen los sistemas de acumulación de costos; en el segundo, se tratan los fundamentos del costeo por operaciones; en el tercero, se abordan los criterios contables para la determinación de precios justos; en el cuarto, se desarrolla un caso hipotético para la fijación de precios justos en una empresa procesadora de polietileno; y, en el quinto, se exponen algunas conclusiones y consideraciones finales - informe de precios de transferencia.

Precios De Transferencia Bolivia Impuestos

Estos sistemas comprenden el conjunto de técnicas, registros e informes sistematizados sobre la base de la teoría de la partida doble y otros principios contables de aceptación general, que permiten aglutinar e imputar los costos a los productos y de los cuales se desprenden los informes internos (rutinarios y no rutinarios) que necesitan los directivos para planificar, controlar y evaluar el curso de las operaciones implicadas así como tomar decisiones acertadas.

La correcta acumulación de costos proporciona un mejor control así como información más rápida para sustentar la adopción de decisiones por parte de la gerencia, por eso se debería preferir un método de acumulación continuo sobre uno periódico, ya que, la información relativa a los inventarios (de materiales, productos en proceso y productos terminados), costo de artículos terminados y costo de venta está siempre disponible y no solo al final del ejercicio, como en el caso del sistema periódico, a fin de calcular los costos totales y unitarios que faciliten las funciones de planificación y control (Polimeni, et al., 1994).

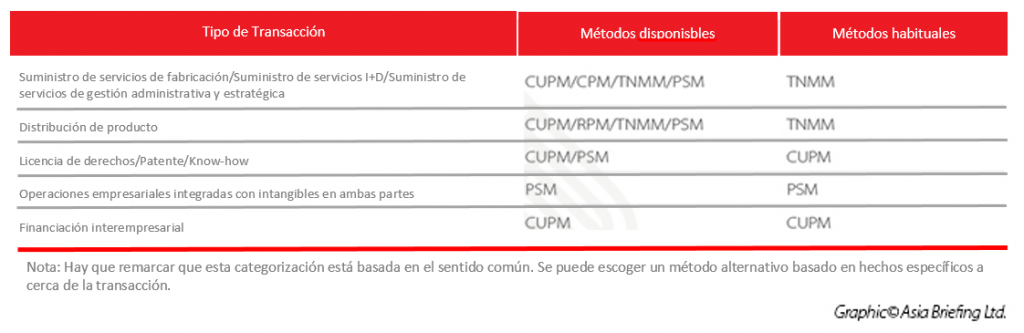

Tipos De Documentación De Precios De Transferencia

Precios De Transferencia

Precios De Transferencia

En la literatura de costos, atendiendo a la naturaleza de los procesos industriales o de prestación de servicios utilizados por las empresas, se identifican dos tipos de sistemas de acumulación de costos: el sistema de costeo por órdenes específicas y el sistema de costeo por procesos. Según Mallo et al.

El sistema de costos por órdenes específicas consiste en la acumulación, medición y asignación de costos de manera separada a cada objeto de costo, el cual puede ser una unidad o varias unidades de un artículo y/o servicio diferenciado, que recibe el nombre de orden de trabajo (Horngren et al. reporte local sunat., 2012).

Importancia De La Regulación En Precios De Transferencia

Por tanto, se refiera al rastreo de los elementos del costo a través del flujo físico de la producción - desde que se adquieren los materiales, almacenan y usan hasta que se transforman en los productos acabados - de las diversas órdenes o pedidos concretos que se generan por las especificaciones de los clientes o para mantener existencias de productos altamente demandados - precios de transferencia mexico.

Las operaciones intermitentes representan la producción de bajo volumen, con maquinaria y equipo de uso general, predominio del trabajo manual, flujo interrumpido de productos, frecuentes modificaciones en el programa de producción, una gran mezcla de productos así como productos elaborados a la medida (Adam y Ebert, 1991), bajo diseño y/o por ensamblaje.

Precios De Transferencia

Conforme a Polimeni et al. (1994), el adecuado funcionamiento de un sistema de costos por órdenes específicas depende de la identificación física de cada orden de trabajo y la descomposición de sus costos relacionados, en consecuencia, las requisiciones de material directo y los costos de mano de obra directa llevan el número de la orden específica mientras que los costos indirectos a menudo se aplican por medio de tasas predeterminadas; adicionalmente, es posible determinar la utilidad o pérdida de cada pedido y calcular el costo unitario para efectos de costeo del inventario.

Precios De Transferencia - Tu Empresa Necesita Un Estudio De Mercado

Precios De Transferencia - Tu Empresa Necesita Un Estudio De Mercado

El uso más económico del potencial humano y la maquinaria requiere una cuidadosa planificación debido a que la producción no tiene un ritmo constante, y ésta se inicia con el recibo de un pedido de un cliente que es el fundamento para la emisión y preparación de una orden específica (Rojas, 2007). precios de transferencia.

Los Precios De Transferencia En La Fiscalidad Internacional

El sistema de costos por procesos comprende la acumulación, medición y asignación de costos por procesos o centros de costos, que pueden coincidir con los departamentos o divisiones responsables de la manufactura de los artículos y/o prestación de los servicios que ofrecen las empresas. Los procesos, a su vez, constan de una serie de actividades u operaciones interrelacionadas para alcanzar un objetivo específico (Hansen y Mowen, 2007).

El propósito fundamental del sistema de costos por procesos es conocer el costo de las unidades a lo largo de cada uno de los procesos, esto es, en cualquier parte del proceso y para lograrlo requiere de los siguientes datos: costo de materiales, mano de obra y los indirectos en cada uno de los procesos; flujo físico de las unidades a lo largo de los procesos; y el grado de https://medium.com/@timandhaud/declaraci%C3%B3n-jurada-informativa-de-precios-de-transferencia-c983bea0a739?source=your_stories_page------------------------------------- avance de los inventarios en proceso y las unidades dañadas o averiadas (Díaz, 2010) (precios de transferencia).

Opmerking

Welkom bij

Beter HBO

© 2024 Gemaakt door Beter HBO.

Verzorgd door

![]()

Je moet lid zijn van Beter HBO om reacties te kunnen toevoegen!

Wordt lid van Beter HBO