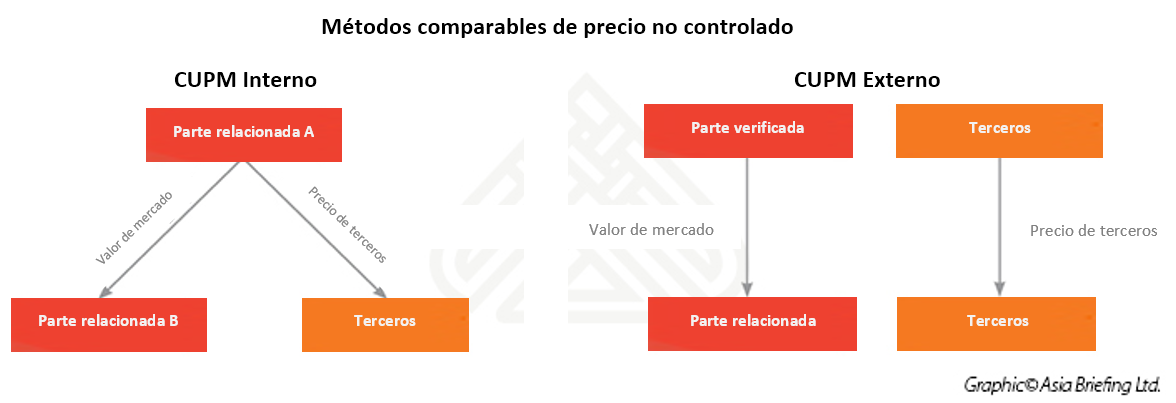

Precios De Transferencia Colombia

Local File Precios De Transferencia

Lo cual significa que los costos de conversión se vuelven comunes a todas las unidades que pasan por una operación concreta. Cuadro https://writeablog.net/jamittuhar/h2-precios-de-transferencia-inter... 1 Pedidos de clientes en el mes de noviembre 2014. Fuente: Elaboración propia En el costeo por operaciones, al igual que en el costeo por procesos, el supuesto que rige la asignación de los costos de conversión es que todas las unidades consumen cantidades idénticas de estos elementos (Horngren et al., 2012).

En el Cuadro 2, se presente el informe de costos de conversión por operaciones y costos del periodo de la empresa. Cuadro 2 Informe de costos de conversión por operaciones y costos del periodo correspondientes al mes de noviembre de 2014 Fuente: Elaboración propia. Para el prorrateo de los costos comunes o indirectos entre las diferentes estaciones de trabajo y la propia administración se manejaron los siguientes criterios: los materiales indirectos y suministros en partes iguales entre los centros productivos; la papelería por su consumo (15% Almacén, 10% Supervisión y Calidad, 15% Mantenimiento, 60% Administración y Ventas); los sueldos del personal se asignan directamente según las áreas a las que se encuentran adscritos; los artículos de limpieza, la depreciación del edificio, la electricidad y la vigilancia en base a la superficie; la depreciación de la maquinaria y el equipo sobre la inversión en maquinaria y equipo; las contribuciones patronales, vacaciones, utilidades, prestaciones sociales y alimentación del personal por el número de empleados; el agua y el aseo en partes iguales entre todas las áreas; y el teléfono tomando en cuenta el número de llamadas.

Precios De Transferencia Y La Desaparición Del Outsourcing

Las tasas de costos de conversión se calculan en base a las horas de mano de obra directa y los costos del periodo (gastos de administración y ventas) se reparten considerando el volumen de ventas en unidades físicas y monetarias. Las bases antes mencionadas se detallan en el Cuadro 3.

Luego, son adicionadas a los materiales directos para obtener las estructuras de costos de los dos tipos de productos considerados (ver Cuadro 4). La lógica empresarial indicaría que sobre estas estructuras de costos, según el margen de beneficios que las condiciones competitivas del mercado permitirían obtener, se aplicaría un porcentaje razonable que representaría la rentabilidad de la empresa para fijar el precio de venta de sus productos o, en su defecto, podría optarse por los precios de mercado de productos similares. precios de transferencia panama.

Precios De Transferencia Bolivia Impuestos

Deben cumplirse a cabalidad con los criterios contables y premisas para la fijación de precios justos que establece la PA 003/2014 de la LOPJ - informe de precios de transferencia. Esto implica que para establecer el precio justo tienen que analizarse y ajustarse las existentes estructuras de costos de los productos de la empresa. Partiendo de la estructura de costos y precios actual de la empresa, el precio justo se determinaría así: Cuadro 5 Ajuste de la estructura de costos de la empresa y determinación de precios justos según LOPJ y PA 003/2014 Fuente: Elaboración propia Como se observa en el Cuadro 5, los gastos operativos que no son más que los gastos ajenos a la producción según la PA 003/2014, omitiendo ciertas particularidades de la providencia y presumiendo que la clasificación de los costos y gastos realizada sea aceptada por la SUNDDE, aún no pueden superar el 12,5% del costo de producción.

Informe Local

Informe Local

Obviamente, esto afecta a los precios y penaliza los márgenes de rentabilidad por cuanto parte de los costos del período tendrán que ser absorbidos por los beneficios de la empresa - declaracion de precios de transferencia. Los precios de venta tendrán que reducirse para estar dentro del margen de rentabilidad establecido por la LOPJ, aun cuando el primer producto aparentemente parece ya estarlo.

Informe Maestro Precios De Transferencia

Estas cifras no deberían interpretarse literalmente como el reflejo de una rentabilidad excesiva, ni mucho menos, de una actuación eficiente o ineficiente, ya que, se derivan de un criterio legal carente de fundamentación teórica y empírica. Ni la teoría económica ni la teoría contable, ya sea general o de costos, imponen restricciones a la rentabilidad o al reconocimiento de costos y gastos (precios de transferencia en venezuela).

Precios De Transferencia

Precios De Transferencia

Igualmente, no existe evidencia empírica procedente de la investigación científica que defina, limite y generalice el margen de rentabilidad y los gastos ajenos a la producción a cifras porcentuales determinadas. Recientemente, la Providencia Administrativa N° 057 (PA 0057/2014) publicada en la G.O. N° 40. 547 del 24 de noviembre de 2014, obliga a los productores e importadores al marcaje de los precios, lo que deja en sus manos el establecimiento de los precios del resto de los intermediarios encargados de la circulación de los productos hasta el cliente o consumidor final (mayoristas y minoristas). declaracion de precios de transferencia honduras.

Tesis Precios De Transferencia 4 Octubre 2021

Dado que el propósito de la SUNDDE es que no haya más de dos intermediarios en la cadena de abastecimiento (un mayorista y un minorista), está dando un margen de comercialización para los distribuidores y detallistas de acuerdo con las características propias de costos y gastos de cada uno de estos sectores que no podrá exceder del 54%, aunque, en determinados sectores se han convenido porcentajes superiores como es el caso de la línea marrón que negoció un 60% y, luego, se le aumenta al 70% cuando argumentaron que ese porcentaje no era suficiente y presentaron la respectiva documentación (Afanador, 2015a, 2015b).

Precios De Transferencia - Formulario 3001

Precios De Transferencia - Formulario 3001

En efecto, sobre todo las empresas de menor tamaño utilizan procesos híbridos, pues sus recursos limitados les impiden la adquisición de tecnologías productivas más automatizadas y estandarizadas que les permitan satisfacer una demanda esperada en un mercado globalizado. Los procesos de producción híbridos les proporcionan la flexibilidad necesaria para obtener una diversidad limitada de productos en los volúmenes suficientes, con el fin de atender una demanda relativamente conocida en los mercados locales.

Panama - Los Precios De Transferencia Un Reto Mundial

Por esta razón, las empresas deben configurar y aplicar sistemas de costeo híbridos que respondan a las particularidades de sus procesos productivos y que, como dicen Duque et al. (2009), mejoren notablemente los resultados y la calidad de la información de costos (precios de transferencia). De los sistemas de costeo híbridos reconocidos, el costeo por operaciones es el que ha recibido mayor atención en la literatura.

Opmerking

Welkom bij

Beter HBO

© 2024 Gemaakt door Beter HBO.

Verzorgd door

![]()

Je moet lid zijn van Beter HBO om reacties te kunnen toevoegen!

Wordt lid van Beter HBO